![images[1]](http://ataquealpoder.files.wordpress.com/2013/07/images1.jpg?w=640) Estamos perdidos, es como si los ladrones comandaran la policía o que la Hacienda pública, con órdenes políticas o sin ellas, mirara para otro lado cuando los accionistas no cotizan por los dividendos que generan las empresas del IBEX-35 y demás. Da la sensación que Hacienda se dedica a la caza y captura del currito de turno aplicando una complementaria tras otra para así poner en vereda al infortunado que le tocará pagar unos cuantos euros. Miseria y compañía. Mientras esa recaudación se acentúa, las grandes empresas se escaquean del pago a Hacienda por las cuantiosas y versátiles excepciones fiscales, ver Escrache a las empresas del IBEX-35 que dan esquinazo a Hacienda (1)…(Me he comprometido en ir sacando del cajón del olvido un buen número de estas empresas ricachonas que se olvidan de su contribución fiscal. Necesito tiempo) Ahora, en tiempos de penuria las arcas públicas se llenan de telarañas por la brutal caída de la recaudación. El IVA que grava el consumo, a pesar del subidón, se recauda menos que antes de la crisis, el IRPF, más de lo mismo al no cotizar unos cuantos millones de parados. A este brutal descenso de la recaudación se une un nuevo malabarismo de escaqueo fiscal sobre los dividendos que se reparten entre los accionistas. El montante de lo no ingresado puede llegar a traspasar la bonita cifra de 6.000 millones de euros. El truco está en el llamado Script Dividendque no es otra cosa que un artificio contable que en lugar de pagar el dividendo (la parte alícuota de beneficio que genera una acción) en metálico, como se venía haciendo, ahora se paga con acciones nuevas.

Estamos perdidos, es como si los ladrones comandaran la policía o que la Hacienda pública, con órdenes políticas o sin ellas, mirara para otro lado cuando los accionistas no cotizan por los dividendos que generan las empresas del IBEX-35 y demás. Da la sensación que Hacienda se dedica a la caza y captura del currito de turno aplicando una complementaria tras otra para así poner en vereda al infortunado que le tocará pagar unos cuantos euros. Miseria y compañía. Mientras esa recaudación se acentúa, las grandes empresas se escaquean del pago a Hacienda por las cuantiosas y versátiles excepciones fiscales, ver Escrache a las empresas del IBEX-35 que dan esquinazo a Hacienda (1)…(Me he comprometido en ir sacando del cajón del olvido un buen número de estas empresas ricachonas que se olvidan de su contribución fiscal. Necesito tiempo) Ahora, en tiempos de penuria las arcas públicas se llenan de telarañas por la brutal caída de la recaudación. El IVA que grava el consumo, a pesar del subidón, se recauda menos que antes de la crisis, el IRPF, más de lo mismo al no cotizar unos cuantos millones de parados. A este brutal descenso de la recaudación se une un nuevo malabarismo de escaqueo fiscal sobre los dividendos que se reparten entre los accionistas. El montante de lo no ingresado puede llegar a traspasar la bonita cifra de 6.000 millones de euros. El truco está en el llamado Script Dividendque no es otra cosa que un artificio contable que en lugar de pagar el dividendo (la parte alícuota de beneficio que genera una acción) en metálico, como se venía haciendo, ahora se paga con acciones nuevas.

El escaqueo fiscal viene publicado en La Banca desde hace 14 años y se remonta a 10 años antes. Total 24 años.

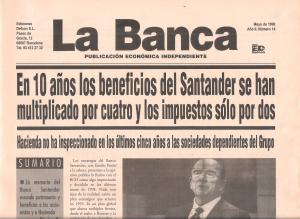

Para seguir con la narración tengo que recurrir a una de las “batallitas” en el tiempo que dirigía La Banca, esta tiene fecha de mayo de 1999. Llevaba varios meses recopilando datos sobre las grandes empresas del país, sobre todo de sus beneficios declarados y lo que aseguraban en sus balances contables como contribución al Impuesto de Sociedades, era evidente que año a año el asunto fiscal se desmadraba. Me propuse centrarme en el Banco Santander y pudimos llevar a la cabecera de un suplemento el titular: En 10 años los beneficios del Santander se han multiplicado por cuatro y los impuestos sólo por dos. Para acabar de abochornar el subtitulo decía:Hacienda no ha inspeccionado en los últimos cinco años las sociedades dependientes del Grupo. Como el contenido era trilita pura antes de publicarlo buscaba a alguien entendido, o muy entendido, en busca de una opinión. No se me ocurrió otra cosa que solicitar una entrevista con uno de los jefes de la Delegación de Hacienda en Barcelona. No hubo inconveniente y me dio día y hora, cuando entré en su despacho no las tenía todas sobre la reacción de aquel alto funcionario después de acudir, con todo el morro, a preguntarle si Hacienda anda mal de la vista o el estrabismo era total. La reacción de aquel hombre todavía la recuerdo como si fuera hoy. Leyó con atención el texto de la portada (llevaba compaginadas las 16 páginas del suplemento) y el resto tan solo las ojeó, entonces me dijo algo así: “No se caliente la cabeza señor Novoa estos resultados que desaparecen en las cuentas del banco acaban aflorando como reparto de beneficios a los accionistas y aquí los esperamos. Nadie se marcha sin pagar. Estos ingresos corresponden al IRFF”. No pude por menos que decirle que por regla general las grandes empresas y bancos sólo destinan al reparto de beneficios, es decir, a los accionistas el 50% de lo que declaran. El hombre se encogió de hombros.

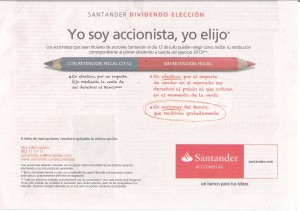

Anuncio publicado en varios diarios el pasado 14 de julio de 2013

Desde su punto de vista, el alto funcionario, tenía su razón venía a decir que ese mismo beneficio, que en este caso tenía el Banco Santander, aunque no hubiera tributado el banco por el Impuesto de Sociedades lo acababan de pagar los accionistas. Todavía más en el argumento del funcionario, en lugar de tener que estar peleando los inspectores fiscales con el banco por una partida contable u otra, era mejor, y menos cansado, esperar a ver desfilar uno a uno a los accionistas con el dividendo en mano y el carnet de identidad en la boca. Hace unos años el asunto de los dividendos se trataba de esta manera: las empresas se escaqueaban de pagar el Impuesto de Sociedades con una infinidad de exenciones fiscales y eran los accionistas a los que se les aplicaba el pago del impuesto que va entre el 21% y el 25%, pero ahora ni unos ni los otros cotizan al fisco. ¿Cómo puede ir este país adelante con escaqueos fiscales de tal magnitud? El dichoso ministro Montoro cada día se saca de la manga un nuevo impuesto que influye hasta en las cosas de comer e incluso a la cadena de frío. ¿Cómo se puede tener una actitud tan rígida para unos impuestos y tan laxa para otros?. La respuesta está clara y diáfana: depende a quien afecte. No importa el malabarismo que se tenga que hacer. El inventor, por decirlo de una manera, en la aplicación en España del Script Dividend fue el Banco Santander que necesitado de incrementar su capital social debido al desfase entre sus fondos propios y el depósito de sus clientes, impulsado por la regulación internacional de solvencia de Basilea III, encontró la formula mágica de matar dos pájaros con el mismo tiro. Primer pájaro: Para mantener el tinglado de que es un banco solvente no hay nada mejor que retribuir generosamente al accionista, pero una salida anual de 6.000 millones de euros en dinero cash (un euro encima del otro), si además no es cierta, arruina a cualquiera. Segundo pájaro: Ofrecer a sus accionistas, a través de anuncios publicados en la prensa como el que aquí se reproduce, la posibilidad del pago del dividendo por más acciones del banco. El gancho salta a la vista: con retención fiscal (21%) o sin retención fiscal.

![messi-hacienda[1]](http://ataquealpoder.files.wordpress.com/2013/07/messi-hacienda1.jpg?w=285&h=300) En realidad el Script Dividend es un timo que simula una manera de dar dividendo cuando en realidad no lo das. Realmente, los administradores, permiten elegir entre el cobro en efectivo pero no deja de ser una trampa. Veamos: si se escoge la retribución en efectivo, en el próximo año veras diluida tu participación y cobraras menos, por lo tanto, en realidad te obligan a coger en cobro del dividendo en acciones. Una exposición con números aclarará lo dicho. Supongamos que el capital social de una sociedad mercantil es de 10.000 y que entre los accionistas se encuentra uno que dispone de 1.000 acciones, es decir tiene en sus manos el 10% de todas las acciones en circulación. Los administradores de esta sociedad deciden retribuir a los accionistas el beneficio anual de 1.500 en acciones por lo que se amplia el capital por el mismo importe. Ahora, el capital social es 10.000 + 1.500 = 11.500 y las acciones de nuestro accionista son 1.000 + 150 = 1.150 ¿Qué ha ganado? Nada de nada sigue teniendo el 10% del capital social. ¿Dónde está el interés de una operación que no reporta nada? Pues, en el nuevo invento del escaqueo fiscal, cuando al menos aplazar el 21% que el anuncio del Santander pone de manifiesto y todavía algo más, cuando dentro de 10 o 15 años y se vendan estas acciones quien se va a acordar que venían de un intercambio de 33 acciones antiguas por una nueva. Para la legislación española la ampliación de capital y el reparto de dividendos son acciones mercantiles distintas y contradictorias entre sí. Una cosa es cobrar un dividendo que se debe de considerar un ingreso e incluido como tal en la declaración del impuesto sobre la renta y otra muy distinta acudir a una ampliación de capital de que uno debe de rascarse el bolsillo.

En realidad el Script Dividend es un timo que simula una manera de dar dividendo cuando en realidad no lo das. Realmente, los administradores, permiten elegir entre el cobro en efectivo pero no deja de ser una trampa. Veamos: si se escoge la retribución en efectivo, en el próximo año veras diluida tu participación y cobraras menos, por lo tanto, en realidad te obligan a coger en cobro del dividendo en acciones. Una exposición con números aclarará lo dicho. Supongamos que el capital social de una sociedad mercantil es de 10.000 y que entre los accionistas se encuentra uno que dispone de 1.000 acciones, es decir tiene en sus manos el 10% de todas las acciones en circulación. Los administradores de esta sociedad deciden retribuir a los accionistas el beneficio anual de 1.500 en acciones por lo que se amplia el capital por el mismo importe. Ahora, el capital social es 10.000 + 1.500 = 11.500 y las acciones de nuestro accionista son 1.000 + 150 = 1.150 ¿Qué ha ganado? Nada de nada sigue teniendo el 10% del capital social. ¿Dónde está el interés de una operación que no reporta nada? Pues, en el nuevo invento del escaqueo fiscal, cuando al menos aplazar el 21% que el anuncio del Santander pone de manifiesto y todavía algo más, cuando dentro de 10 o 15 años y se vendan estas acciones quien se va a acordar que venían de un intercambio de 33 acciones antiguas por una nueva. Para la legislación española la ampliación de capital y el reparto de dividendos son acciones mercantiles distintas y contradictorias entre sí. Una cosa es cobrar un dividendo que se debe de considerar un ingreso e incluido como tal en la declaración del impuesto sobre la renta y otra muy distinta acudir a una ampliación de capital de que uno debe de rascarse el bolsillo.![57795-656-302[1]](http://ataquealpoder.files.wordpress.com/2013/07/57795-656-3021.jpg?w=300&h=138) El Scrip Dividend es un artificio contable que no se trata en ningún caso de una retribución al accionista, todos los tratados de economía y finanzas coinciden en que una ampliación de capital es en líneas generales un mecanismo de financiación de las sociedades anónimas mediante la captación de recursos de sus accionistas o nuevos inversores. Esta práctica en un principio era esporádica pero ahora está a la orden del día y todas las sociedades del IBEX se han lanzado de cabeza. La proliferación de este sistema de remuneración en las grandes empresas españolas cotizadas en un contexto económico de severa crisis y contracción lo hacen en beneficio de sus administradores que así disponen de una formula para incrementar su solvencia y salvar sus poltronas aunque perjudique al país entero. Los capitalistas acabarán por cargarse el capitalismo. Todo el sistema bascula en el interés particular de poder elegir entre el dividendo en efectivo o en acciones, como si no existiera la voluntad del accionista de acudir al mercado de valores y comprarlas por sí mismo. La artimaña es un fraude a la ciudadanía consentido por un gobierno que ha perdido el norte.

El Scrip Dividend es un artificio contable que no se trata en ningún caso de una retribución al accionista, todos los tratados de economía y finanzas coinciden en que una ampliación de capital es en líneas generales un mecanismo de financiación de las sociedades anónimas mediante la captación de recursos de sus accionistas o nuevos inversores. Esta práctica en un principio era esporádica pero ahora está a la orden del día y todas las sociedades del IBEX se han lanzado de cabeza. La proliferación de este sistema de remuneración en las grandes empresas españolas cotizadas en un contexto económico de severa crisis y contracción lo hacen en beneficio de sus administradores que así disponen de una formula para incrementar su solvencia y salvar sus poltronas aunque perjudique al país entero. Los capitalistas acabarán por cargarse el capitalismo. Todo el sistema bascula en el interés particular de poder elegir entre el dividendo en efectivo o en acciones, como si no existiera la voluntad del accionista de acudir al mercado de valores y comprarlas por sí mismo. La artimaña es un fraude a la ciudadanía consentido por un gobierno que ha perdido el norte.

No hay comentarios:

Publicar un comentario